Assurances : Axa repart à l’assaut des marchés africains

Après une période d’hésitation sur son avenir continental, le géant mondial se montre plus ambitieux et se lance à l’assaut de nouveaux segments d’activité. Mais la concurrence s’est renforcée et la bataille s’annonce rude.

Si le groupe ne communique plus sur ses revenus continentaux (estimés à 680 millions d’euros environ en 2015), il assure que son chiffre d’affaires a doublé, tandis que le résultat opérationnel a triplé entre 2016 et 2019. © Jason Alden/Bloomberg via Getty Images

Pour le géant mondial des assurances, il s’agit d’un malentendu. Non, Axa n’a jamais eu l’intention d’abandonner ses filiales en Côte d’Ivoire, au Cameroun, au Gabon et au Sénégal. Encore moins de quitter le continent. Dont acte. Mais d’où vient alors la méprise, la « rumeur » selon un cadre du groupe dirigé par Thomas Buberl ? Peut-être des signaux envoyés par ce dernier.

En juin 2016, soit trois mois avant son installation officielle dans l’immense bureau de l’hôtel de La Vaupalière, à Paris, occupé pendant seize ans par Henri de Castries, l’ancien du Boston Consulting Group et de Zurich Insurance exposait des positions assez tranchées aux investisseurs. « L’ancienne équation qui pose “marchés émergents” égalent croissance et “marchés matures” égalent stagnation n’est plus vraie. Nous devons donc faire preuve de sélectivité en matière de croissance et voir où nous avons les capacités nécessaires pour croître », expliquait le manager allemand. Un an après sa prise de fonctions, Axa publiait un plan stratégique (« Simplifier pour accélérer ») annonçant un « focus sur moins de pays ».

Thomas Buberl, une autre vision

Entre stratégies numériques en Occident et ambitions fortes dans six pays à « fort potentiel » (Chine, Brésil, Mexique…), le document annonçait la « réduction et la rationalisation de l’empreinte » dans vingt-six « petites entités ». Y figuraient toutes les filiales africaines. Dans une interview au quotidien français Le Monde, à la mi-novembre 2017, Thomas Buberl clarifiait son intention de rester dans certains « pays clés d’Afrique » : Maroc, Égypte et Nigeria. Le sort des autres filiales paraissait scellé.

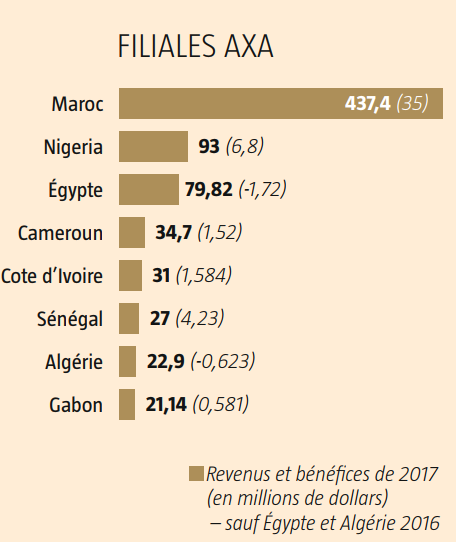

Filiales d'Axa en Afrique © JA

Marié à une Sud-Africaine, le nouveau patron d’Axa n’a cependant jamais partagé l’attachement patricien au continent d’un Henri de Castries, adepte de safaris comme son prédécesseur Claude Bébéar, le fondateur du groupe. Ni la ferveur expansionniste de Denis Duverne, aujourd’hui président du conseil d’administration. Numéro deux du groupe au milieu de la décennie, l’ancien de l’ENA et de la direction des Impôts avait promu plus de 400 millions de dollars d’investissements qui ont installé l’assureur au Nigeria et en Égypte, ainsi qu’au capital du réassureur panafricain Africa Re, de l’entreprise d’e-commerce Jumia et d’Eranove, gestionnaire de services publics en Afrique de l’Ouest.

Mais ces initiatives n’ont pas toutes été couronnées de succès. « Il y a clairement eu des différences de vision sur le sort des filiales en Afrique après l’arrivée de Thomas Buberl », décrypte le patron Afrique d’un assureur international. Un repli du groupe français n’aurait pas détonné dans l’environnement financier européen : le britannique Barclays et le suisse Zurich Insurance ont eux aussi cédé leurs actifs africains entre 2015 et 2017.

Thomas Buberl – AXA

Terrain d’exploration des possibilités offertes par la révolution digitale

Pourtant, deux ans après l’annonce du plan de « rationalisation », le numéro deux mondial de l’assurance (103 milliards d’euros de primes émises en 2019) a conservé toutes ses filiales sur le continent. Mieux : « Notre groupe est aujourd’hui le plus grand assureur européen en Afrique », devant le vétéran allemand Allianz ou le nouvel arrivant britannique Prudential, affirme Hassan el-Shabrawishi, DG d’Axa Africa Holdings et directeur du développement stratégique pour l’Afrique.

Si le groupe ne communique plus sur ses revenus continentaux (estimés à 680 millions d’euros environ en 2015), il assure que son chiffre d’affaires a doublé, tandis que le résultat opérationnel a triplé entre 2016 et 2019. « Nous sommes dans une approche de croissance et lançons de nouveaux business models pour accompagner les clients en Afrique », s’enthousiasme Hassan el-Shabrawishi.

Nous avons misé sur de nouveaux modèles, en ciblant et en compartimentant notre offre

Pour arracher la conviction du comité de direction, les équipes africaines menées par le jeune manager égyptien – sous la supervision de l’énarque Benoît Claveranne, DG International et nouveaux marchés depuis 2018 – ont joué sur deux tableaux. Il a fallu, d’une part, booster les revenus des filiales en question et, d’autre part, promouvoir le continent comme lieu d’expérimentation des nouvelles lignes de métiers et d’exploration des possibilités offertes par la révolution digitale, une idée fixe de Thomas Buberl.

« Nous avons misé sur de nouveaux modèles, en ciblant et en compartimentant notre offre », explique l’ancien DG d’Axa Égypte. Les filiales africaines ont davantage mis l’accent sur les offres commerciales pour les firmes, notamment dans l’assurance dommages et la santé, de même que sur les grands risques d’entreprises et les risques de spécialités.

Gérer les grands travaux

Sur ce dernier segment, après la brève alliance avec le britannique Chaucer à travers Axa Africa Speciality Risks lancé en 2016 et mis en liquidation à la fin de 2018, le groupe français dispose d’un atout de poids, à la suite du rachat l’an dernier du leader mondial XL, pour 15,3 milliards de dollars.

Nous sommes passés en quelques années de n°4 à n°1 au Cameroun

Le groupe a ainsi renforcé son positionnement sur les grands projets d’infrastructures, tels que le train express régional Dakar-Diamniadio au Sénégal, sur le chantier duquel Thomas Buberl s’est lui-même rendu en mai. « Avec Axa XL, nous sommes le partenaire numéro un des entreprises, pour les aider à gérer leurs activités partout dans le monde. Je suis fier de notre expertise et de notre envergure internationale », s’est enthousiasmé le patron d’Axa, avec la foi du converti, lors de son voyage à Dakar.

« Nous sommes passés en quelques années de n°4 à n°1 au Cameroun. Nous sommes leader au Sénégal et dans le Top 4 en Côte d’Ivoire. Au Maroc, nous avons l’une des plus fortes croissances dans l’assurance dommages », énumère Hassan el-Shabrawishi. Au Nigeria et en Égypte, où sont situées ses plus récentes implantations africaines, le groupe a misé en particulier sur la santé.

« Nous sommes le premier assureur de santé collective [à travers les entreprises] au Nigeria, avec une croissance de plus de 80 % en 2019. Et plus d’un tiers des souscripteurs à cette offre sont des nouveaux clients, ce qui veut dire que nous avons augmenté la taille du marché en offrant plus de protection à plus de clients. En Égypte, notre croissance sur ce segment est supérieure à 60 % en 2019 », ajoute le jeune dirigeant d’Axa.

Ouverture de 50 centres de soins dans les pays émergents d’ici à 2023

Il semble que ce succès, qui a été la base à partir de laquelle l’ancien responsable d’Axa Next, filiale interne dévolue à l’innovation et aux start-up, a pu persuader la direction du groupe d’inclure le continent comme lieu d’expérimentation de sa nouvelle ligne de métier : les centres médicaux. « Dans le cadre de notre stratégie globale Payer-to-Partner (de payeur à partenaire), nous voulons changer l’assurance et offrir un accompagnement à nos clients », complète Hassan el-Shabrawishi.

Ainsi, à la mi-juillet, le groupe a annoncé un programme d’ouverture de cinquante centres de soins dans les pays émergents d’ici à 2023 « en commençant par le Mexique en Amérique latine et l’Égypte en Afrique ». Selon nos informations, un premier centre pilote a déjà été ouvert en Égypte, et l’expérimentation se poursuivra ensuite au Nigeria.

Dans le pays d’Afrique du Nord, « la première phase du projet comprend trois regroupements de deux centres de diagnostic et six centres médicaux chacun », explique l’espagnol World Health Management, chargé de la définition stratégique et de la gestion du projet. Ce dernier revendique le développement de dizaines de projets hospitaliers en Afrique (Bénin, Zambie, Nigeria, Ghana et Mozambique). Au Mexique, cette tâche revient au groupe hospitalier Keralty, avec lequel Axa a déjà développé cette offre en Colombie, et qui sera directement chargé de la gestion des centres de santé.

La réponse, c’est le service

« Si on limite le rôle de l’assureur à la couverture financière du risque, on ne peut pas répondre aux évolutions majeures du marché et des consommateurs. La réponse, c’est le service », expliquait l’an dernier Guillaume Borie, directeur de l’innovation. Le calcul de l’assureur français est simple. La part des frais de santé non couverte par les assurances privées ou publiques « peut atteindre 90 % en Afrique, contre environ 15 % dans les pays de l’OCDE », explique Hassan el-Shabrawishi. L’OMS avance, elle, un taux moyen de 36,7 % en Afrique subsaharienne. Mais les ordres de grandeur sont sans appel. Au Mexique, où ce taux atteint 40 %, ces dépenses atteignent 22 milliards d’euros par an, contre à peine 4 milliards pour l’assurance de santé privée.

Une offre complète en santé

De plus, les offres proposées en Afrique couvrent généralement les soins secondaires (médecine spécialisée, chirurgies…), mais rarement les consultations et les soins primaires, nécessaires pour la prévention et, donc, la réduction in fine des indemnités payées par l’assureur. « Nos clients veulent une offre de santé complète et un niveau de qualité qui n’existe pas aujourd’hui. C’est ce que nous voulons leur offrir, directement, sans devoir passer par leur entreprise, à des prix abordables pour les classes moyennes et aux standards du National Health Service [le système de santé public britannique], des médecins qualifiés et même une académie pour former les infirmiers », assure Hassan el-Shabrawishi.

Cela existe déjà aux États-Unis, où certains assureurs contrôlent également des groupes hospitaliers

« Cela existe déjà aux États-Unis, où certains assureurs contrôlent également des groupes hospitaliers. Cette offre fait sens si l’on a un important portefeuille santé et dans des pays avec une large population mais une faible sécurité sociale publique. Certains assureurs ont bien des garages… », s’amuse un assureur ivoirien. Dans le cas d’Axa, cette offre prolonge « son expertise dans l’assistance, où son offre est assez développée et de haut niveau. Mais c’est un autre métier qu’il faut savoir maîtriser », observe un concurrent international.

De son côté, une dirigeante du marocain Saham (racheté par le sud-africain Sanlam), l’un des rares groupes d’assurances du continent ayant développé un réseau de cliniques, l’accueil est plus circonspect : « La santé est, de toute façon, le segment où toutes les compagnies sont déficitaires. Axa est suiveur dans ce domaine, mais cela reste un développement positif. »

Pas d’expansion géographique mais des acquisitions ne sont pas exclues

Le maintien d’Axa en Afrique paraît désormais acté. Le groupe table néanmoins sur une approche pragmatique et expérimentale (« germanique », lâche un concurrent du groupe) et n’envisage pas de déployer son réseau de cliniques dans d’autres pays africains. « On étudie comme toujours les opportunités, mais ces autres marchés sont différents », élude Hassan el-Shabrawishi. En outre, le groupe ne prévoit pas d’expansion géographique, même s’il n’exclut pas des acquisitions dans ses pays d’opération. « Nous voulons être leader dans tous les pays où nous sommes déjà implantés », martèle Hassane el-Shabrawishi. La tâche ne sera pas simple.

Depuis 2016, la concurrence s’est accrue. Prudential a débarqué en Côte d’Ivoire et au Cameroun ; Sanlam est plus que jamais le leader africain depuis l’absorption de Saham, et Sunu Group, du Sénégalais Pathé Dione, a racheté cette année cinq filiales subsahariennes d’Allianz. Comme le rappelle Géraldine Mermoux, DG associée du cabinet d’expertise financière Finactu : « Le secteur connaît une vraie révolution. Les acteurs locaux et régionaux sont plus importants, avec des stratégies ambitieuses. » La valse-hésitation de ces dernières années affectera-t-elle les chances d’Axa de s’imposer comme numéro un sur tous ses marchés africains ? Une telle possibilité n’est ni exclue ni assurée.

Incertitudes autour de Jumia

Le quartier général de Jumia à Nairobi (Kenya). © © Nichole Sobecki/VII/REDUX-REA

« Le sujet est géré par notre équipe financière. » Axa n’en dira pas plus sur ses parts (5,8 %) dans le groupe d’e-commerce Jumia, dans lequel il a investi 75 millions de dollars en 2015. Mais le rabaissement du sujet à une question financière et non plus « stratégique » montre le chemin parcouru depuis l’euphorie d’il y a quatre ans. Les retombées du partenariat paraissent maigres en effet.

En tant qu’assureur de Jumia, Axa a certes reçu 1,75 million d’euros de primes en deux ans, mais « en 2017, le chiffre d’affaires des produits d’assurance Axa [vendus] n’a pas été significatif », selon Jumia. À la suite de son introduction à la Bourse de New York, au début d’avril, ce dernier a perdu un quart de sa valeur. Depuis le 10 octobre, avec l’expiration de la « période d’incessibilité », Axa est libre de réduire ou de liquider sa participation dans Jumia…